O ativo imobilizado é um bem físico da empresa, que se pode tocar. Mas isso não quer dizer que qualquer bem material é um ativo imobilizado. É caracterizado como ativo imobilizado o item essencial para a produção da entidade. Em suma, ele deve estar diretamente ligado às atividades operacionais que geram os resultados da empresa. Caso você tenha um bem material, mas ele esteja “parado”, sem utilização, ele não pode ser considerado ativo imobilizado.

O que é um ativo?

Antes de tudo, é preciso esclarecer que ativo é um bem ou direito controlado pela entidade, do qual se espera benefício econômico futuro. Não precisa ser necessariamente de propriedade da empresa, mas deve estar sob o seu controle.

O que é ativo imobilizado?

A primeira coisa que devemos considerar quando falamos de ativo imobilizado é que se refere a um bem palpável. Além disso, tem vida útil superior a um ano e é utilizado nas principais atividades operacionais da empresa. E ainda, deve ter a característica “permanente”. Ou seja, não há intenção de se desfazer deste bem. Desse modo, fica mais fácil de imaginar o que são esses ativos.

Alguns exemplos do que são ativos imobilizados:

- Maquinários;

- Móveis e mobílias;

- Prédios;

- Computadores;

- Veículos.

Todavia, deve-se ter atenção para não confundir com os que não se encaixam como exemplo de ativo imobilizado. Que são:

- Imóveis e terrenos mantidos por uma entidade para obter renda;

- Ativos biológicos;

- Ativos relativos à exploração e avaliação de recursos minerais.

Ativo circulante e não circulante

Em síntese, o ativo do balanço patrimonial tem dois grupos, o circulante e o não circulante. Nesse sentido, o ativo imobilizado faz parte do ativo não circulante, sendo aqueles direitos da empresa que se recebem a longo prazo, como investimentos, aplicações financeiras, entre outros.

Em outras palavras, os circulantes são aqueles bens e direitos que se transformam em dinheiro em pouco tempo. Enquanto os não circulantes são aqueles que possuem rendimento a longo prazo, acima de um ano ou tempo indeterminado.

Como o ativo imobilizado é contabilizado?

Em resumo, o valor de aquisição do bem determina o valor que este ativo imobilizado vai constar no balanço patrimonial. Entretanto, é importante considerar que todos os gastos necessários para que o bem esteja em totais condições de gerar os benefícios esperados, são somados ao valor do ativo ao invés de serem considerados como despesas.

Exemplificando:

Supondo que você comprou uma máquina para a produção do seu negócio e ela está em outro estado e desmontada.

Desse modo, você terá despesas a mais com o frete, o montador e com o serviço de instalação. Logo, todos esses custos são somados no valor do ativo.

Em suma, um gasto com algo que vai gerar benefício econômico apenas no futuro, não pode impactar o resultado atual.

Todavia, não quer dizer que esse bem nunca irá produzir despesas. Com o passar do tempo, quando já houver benefício provido por este bem, ocorre o impacto nos resultados por meio das depreciações, amortização ou exaustão.

Vale lembrar que, não se pode reavaliar o ativo imobilizado. Ou seja, não ocorre a valorização do imóvel ou terreno ao longo do ano. O ativo imobilizado não considera essa variável. Portanto, o registro do ativo permanecerá sempre o mesmo valor de aquisição e, ao longo do tempo, é diminuído da depreciação.

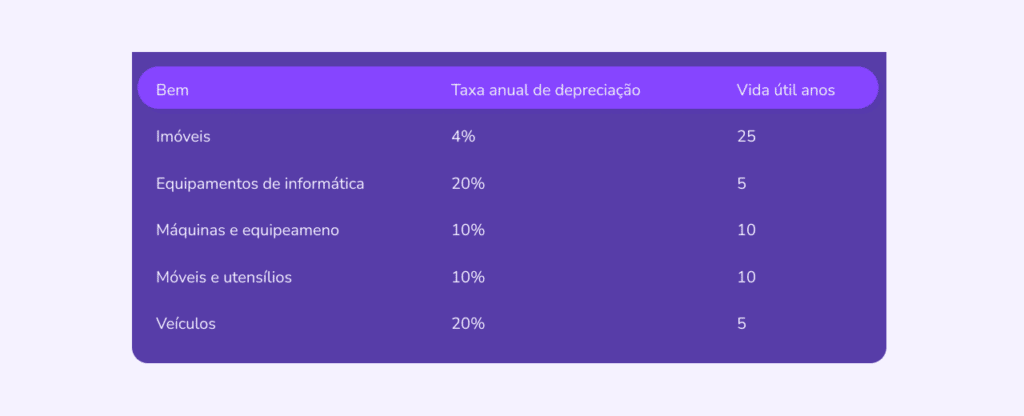

As taxas de depreciação anual e o tempo de vida útil de bens do ativo imobilizado estão definidos no Anexo III da Instrução Normativa n° 1.700/2017, escritos pela Receita Federal, como mostra a tabela a seguir:

Como funciona a depreciação?

Conforme o tempo vai passando, os bens e aquisições, no geral, estão sujeitos a um desgaste físico. Constantemente a contabilidade tem como responsabilidade encontrar os dados que refletem o cenário real da empresa.

Sob o mesmo ponto de vista, supomos que você comprou um carro por R$ 50.000. Depois de 5 anos esse mesmo carro ainda valerá R$ 50.000? Com certeza, não. Isso é o que chamamos na contabilidade de despesa de depreciação.

Vale ressaltar que, mesmo os ativos mantendo uma boa manutenção periódica, ainda assim devem ser depreciados.

O fato de ter seu bem desvalorizando ao longo do tempo pode trazer a sensação apenas de perda e desvantagem, mas existem seus benefícios nisso. Ao apontar a depreciação, a empresa pode contabilizá-la como despesa, isso reduz o valor de lucro contábil e dessa forma, você paga menos impostos de IR e CSLL.

A princípio, no caso das empresas do regime Lucro Real, a identificação da depreciação é obrigatória.

Cálculo da depreciação de um ativo imobilizado

Existem alguns métodos para calcular o valor da depreciação de um ativo. Os mais conhecidos são: o método linear, unidades produzidas, soma de dígitos e horas trabalhadas.

A escolha fica a critério da empresa, que decide qual fórmula trará mais benefícios contábeis para ela.

Método Linear

Em primeiro lugar, citamos o cálculo da depreciação linear, que segue uma fórmula fixa: depreciação linear = (Custo de aquisição – Valor residual) / Vida útil.

O custo de aquisição é o valor do bem que foi pago no ato de sua compra, enquanto o valor residual é o que vale no final da vida útil do bem. Este método é um dos mais utilizados pelas entidades.

Método de Unidades Produzidas

Em segundo lugar temos o método das unidades produzidas, indicado para empresas que trabalham com produção. Basicamente, o consumo do ativo é avaliado de acordo com as unidades que ele produz. Portanto, nos anos em que a máquina for mais utilizada e produzir mais mercadorias, a depreciação será maior.

Neste caso, para descobrir a taxa de depreciação usa-se a fórmula:

Unidades produzidas no período/unidades produzidas durante a vida útil do bem = Taxa de depreciação

Método da Soma dos Dígitos

Também existe o método de depreciação por soma dos dígitos. Neste caso, parte do custo depreciável do ativo é subtraído a cada ano.

A fração é composta por numerador igual à vida útil restante do ativo e um denominador igual à soma do número dos anos da vida útil do ativo.

Método das Horas de Trabalho

Por fim, temos o método “horas de trabalho”, que basicamente divide a quantidade de horas trabalhadas no período pelo total de horas consideradas em toda a vida útil do ativo.

Bom, ficou claro que o ativo imobilizado é um bem material, indispensável para as atividades da empresa e que merece atenção na sua contabilidade, pois ao longo do tempo sofre um desgaste físico. Esperamos que o conteúdo tenha te ajudado!

Se tiver dúvidas, mande aqui nos comentários que vamos te ajudar!

Original de Conube

Fonte

www.jornalcontabil.com.br