Muitas companhias brasileiras buscam crédito fora do país pelo fato de os juros serem muito mais elevados no mercado interno. Ao mesmo tempo em que traz benefícios, em termos de custo de capital menor, por outro lado, pode trazer surpresas a cada encerramento de trimestre. Isso porque, a cada final de exercício, as dívidas das empresas, lançadas no balanço patrimonial, são atualizadas, na chamada marcação a mercado.

Dessa forma, enquanto há trimestres que tal efeito de natureza contábil, mas que não tem efeito caixa – ou seja, não há o desembolso efetivo, a menos que a dívida precise ser paga naquele período – traz perdas financeiras, em outros resulta em ganhos na linha do resultado financeiro líquido e, consequentemente, pode levar as empresas a reverter lucro em prejuízo, ou vice-versa.

Como no primeiro trimestre de 2021, o real se valorizou 17,8% frente ao dólar, tendo assim o segundo melhor desempenho entre moedas de outros 120 países, é de se esperar que os balanços das empresas reflitam esses impactos. Ao se levar em consideração o dólar Ptax venda, a desvalorização da moeda americana frente à divisa brasileira foi de 15,1%.

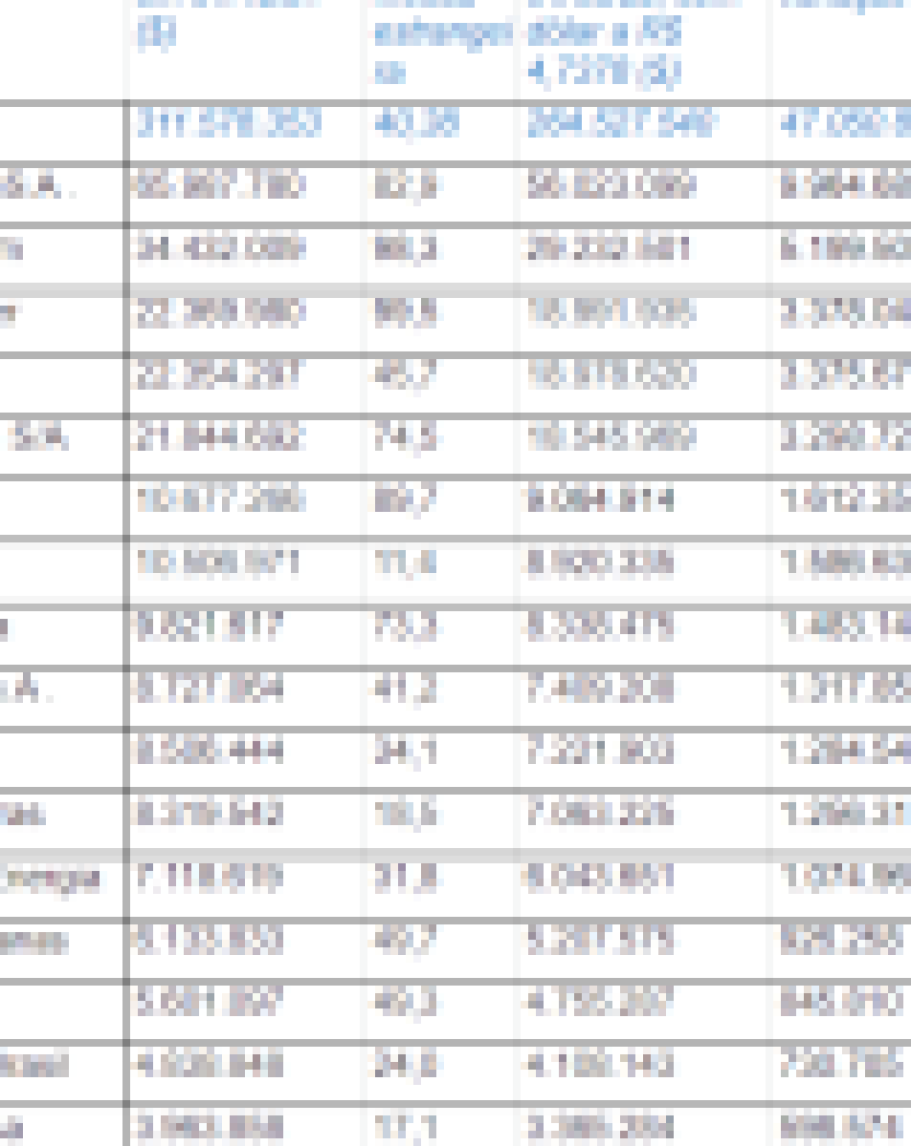

Segundo dados da Economatica, das 353 empresas não financeiras de capital aberto, ao menos 104 estão alavancadas em moeda estrangeira. Conforme o levantamento, a dívida em moeda estrangeira de centena de empresas somava R$ 311,5 bilhões, sendo R$ 38,4 bilhões a curto prazo e R$ 273,1 bilhões a longo prazo.

“Considerando que as empresas mantiveram o estoque de dívida no primeiro trimestre de 2022 e que o Dólar Ptax registrou desvalorização de 15,10%, a dívida em moeda estrangeira das empresas que era de R$ 311,5 bilhões em 31 de dezembro passaria para R$ 264,5 bilhões”, escreveu a Economatica, em estudo.

No entanto, a Economatica pontua que é necessário levar em conta na análise que as empresas não tenham realizado nenhum tipo de cobertura cambial por algum instrumento. É normal, por exemplo, as companhias realizarem o chamado hedge, para se defender de oscilações bruscas de moedas tanto para cima quanto para baixo.

Leia também:

Companhias com maiores ganhos financeiros

Nem todas as grandes companhias brasileiras fizeram parte do levantamento – nomes como Petrobras (PETR3;PETR4), Vale (VALE3) e CSN (CSNA3) ficaram de fora por não divulgarem quanto devem em moeda estrangeira.

Entre as empresas que divulgam esse dado, algumas podem vir a ter ganhos financeiros por conta do fortalecimento do real. No topo da lista, a Suzano (SUZB3) pode ter um ganho financeiro de R$ 9,9 bilhões, com sua dívida em moeda estrangeira saindo de R$ 65,9 bilhões para R$ 56,02 bilhões apenas com a oscilação do câmbio.

Braskem (BRKM5) e Embraer (EMBR3) devem ter ganhos financeiros de, respectivamente, R$ 5,1 bilhões e R$ 3,37 bilhões. Fechando o top cinco, Cosan (CSAN3) e Klabin (KLBN11) devem ganhar, na sequência, de R$ 3,3 bilhões e R$ 3,2 bilhões.

De forma proporcional, segundo levantamento feita pela XP Expert utilizando dados da Bloomberg, a Embraer (EMBR3) é a companhia com maior percentual de sua dívida em dólar, com 98% das suas emissões feitas na moeda americana. A Klabin (KLBN11) também é destaque nos dois levantamentos, tendo 72,8% das suas emissões em dólar.

Ganhos financeiros não necessariamente se estendem no longo prazo

Utilizando a Embraer como exemplo, a XP pontua que, de início, a possível queda dos gastos com a dívida por conta do dólar até então não se refletiram no preço das ações neste ano. Os papéis ordinários da fábrica de aviões recuam 43,9% em 2022. A Klabin, por sua vez, outra que teve destaque no levantamento da corretora, vê suas ações ordinárias recuarem 8% de janeiro até abril.

“É interessante ver que não preço da ação e o desconto da dívida em dólar não parecem ter muita relação”, explica Júlia Aquino, analista quantitativa da XP.

“Basicamente, o desempenho das ações dessas companhias mais endividadas em dólar não tem uma correlação muito forte com a variação dessa moeda”, completa Jennie Li, estrategista de ações da corretora.

Segundo as analistas da corretora, apesar de existir o desconto nas dívidas, o fortalecimento do Real acaba pesando em outros pontos, como, por exemplo, nos custos dessas companhias, que produzem em território nacional.

“Há várias outras coisas para se levar em consideração e, infelizmente, não se trata de uma correlação muito direta”, afirma Li.

Além disso, é normal que as empresas façam os chamados hedges cambiais, operações que defendem seus balanços de grandes oscilações do dólar, sejam elas para cima ou para baixo.

Adriano Casarotto, portfólio manager da Western Asset, pontua que a maioria das companhias com grandes endividamentos em dólar têm, também, boa parte das suas receitas na moeda americana.

Com isso, em um período de real mais forte, ao mesmo tempo em que os gastos com as dívidas caem, o faturamento, do outro lado, também recua.

“Em grande parte, as empresas que têm endividamento em dólar são empresas que têm receita em dólar. Com o tempo, as coisas se ajustam. A dívida você marca no início, depois vêm a receita. Ao longo de 12 meses, as coisas se ajustam”, explica o gestor.

“Acabamos tendo um efeito, no primeiro momento, benéfico. Mas é transitório e ele será ajustado. Você não muda de uma forma significativa o balanço das empresas”.

Leia também:

Dívida em dólar, mas receita em real

Ainda neste sentido, Ariane Benedito, economista da CM Capital, destaca que empresas com dívida em dólar e com receita predominantemente em Real, podem, essas sim, ter um desempenho diferenciado.

“No primeiro momento, a queda do dólar frente ao real é positiva de qualquer forma para as empresas mais endividadas em moeda estrangeira”, explica Benedito. “Posteriormente, deve-se analisar o nível de receita em dólar que a companhia detém, pois a queda pode também pode vir a causar um desequilíbrio entre receita e despesas”.

Companhias com foco maior no mercado interno e com dívida em moeda estrangeira acabam, nesse caso, sendo impulsionadas dos dois lados.

“No caso de empresas que detém seus custos em dólar e as receitas em real, caso ocorra uma desvalorização cambial, essa empresa terá seu nível de endividamento aumentado e consequentemente uma piora no seu balanço nesse período. O inverso também é valido, caso ocorra uma valorização”, informa Benedito.

Confira as companhias com maiores ganhos financeiros, segundo a Economatica

Oportunidade de compra? Estrategista da XP revela 6 ações baratas para comprar hoje. Assista aqui.

Fonte

www.infomoney.com.br