O aperto das condições financeiras e os temores de uma desaceleração econômica iminente penalizam mais uma vez os ativos de risco na manhã desta quinta-feira (1). O mercado agora aguarda a apresentação do relatório de emprego dos Estados Unidos, o chamado payroll, que sai nesta sexta-feira (2) e possui grande relevância na análise do Federal Reserve (Fed, banco central americano) sobre os rumos da política monetária do país.

Hoje, por volta das 10h20 (horário de Brasília), os rendimentos dos títulos americanos (treasuries) avançavam mais de 3%, a partir do vencimento de cinco anos.

Um novo lockdown na China para conter a disseminação da Covid-19, agora na cidade de Chengdu, volta a preocupar investidores em um momento em que os últimos dados apontam para a contração da atividade econômica no país.

Enquanto isso, no Brasil, o destaque está na divulgação do Produto Interno Bruto (PIB) do segundo trimestre, que cresceu 1,2% frente ao trimestre anterior. Esse é o quarto resultado positivo consecutivo do indicador. O número ficou acima do esperado pelo mercado e foi puxado pela alta do setor de serviços, que avançou 1,3% na comparação com os três meses anteriores.

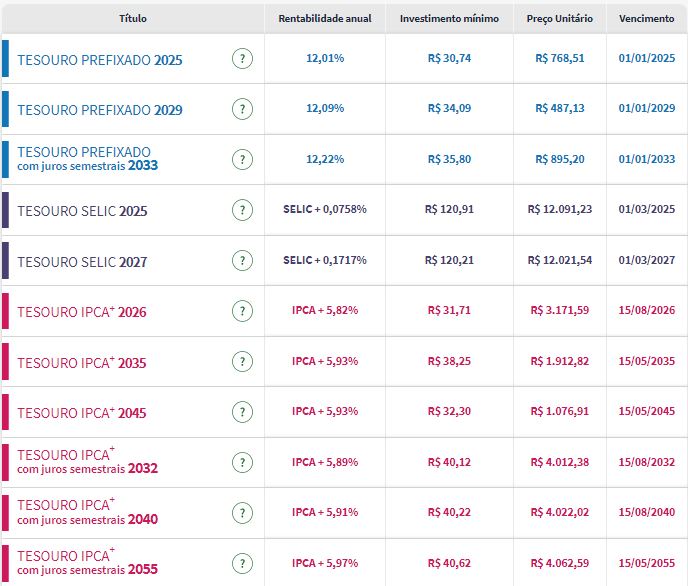

No Tesouro Direto, os juros oferecidos pelos títulos públicos operam em alta, em sua maioria. Às 9h20, o maior juro oferecido pelos prefixados era de 12,22% ao ano, acima dos 12,19% vistos na véspera (31).

Entre os papéis, apenas o Tesouro Prefixado 2025 e o Tesouro IPCA+2026 apresentavam estabilidade nos juros, em 12,01% e 5,82% ao ano, respectivamente, em linha com os 12,02% e os 5,82% registrados um dia antes.

No caso dos títulos atrelados à inflação, a taxa real mais elevada era oferecida pelo Tesouro IPCA+ 2055, com cupom semestral, que avançava de 5,93% para 5,97% ao ano, às 9h20 de hoje.

Confira os preços e as taxas de todos os títulos públicos disponíveis para compra no Tesouro Direto na manhã desta quinta-feira (31):

China, Europa e commodities

Novos dados vindos da China ajudaram a pesar negativamente no mercado nesta manhã. Hoje, o índice de gerentes de compras (PMI, na sigla em inglês) privado do país recuou de 50,4 em julho para 49,5 em agosto. Ou seja: ficou abaixo da marca de 50 pontos, que separa contração da expansão, de acordo com dados divulgados pela Caixin Media e S&P Global.

A situação se repetiu na Alemanha, onde o índice de gerentes de compras (PMI) industrial do país caiu de 49,3 em julho para 49,1 em agosto, permanecendo abaixo da marca de 50 que indica contração na atividade e atingindo o menor patamar em 26 meses, segundo pesquisa final divulgada nesta quinta pela S&P Global.

A leitura definitiva ficou abaixo da estimativa preliminar de agosto e da previsão de analistas consultados pelo The Wall Street Journal, de 49,8 em ambos os casos.

Destaque também para os contratos futuros de petróleo. Por volta das 10h15 (horário de Brasília), o Brent recuava 2,15% ao ano, aos US$ 93,58 e o WTI caía 2,21%, aos US$ 87,68.

PIB

O mercado repercute ainda os números do PIB, que é a soma dos bens e serviços finais produzidos no Brasil, e que chegou a R$ 2,404 trilhões em valores correntes, segundo informou o Instituto Brasileiro de Geografia e Estatística (IBGE). Na comparação com o segundo trimestre do ano passado, o crescimento do PIB foi de 3,2%

O número ficou acima do esperado. As expectativas da pesquisa Refinitiv eram de crescimento de 0,9% sobre o primeiro trimestre e de 2,8% em relação ao mesmo período do ano anterior.

Como esperado, o PIB foi puxado pela alta de serviços, de 1,3%. Já na indústria, a alta de 2,2% foi o segundo resultado positivo consecutivo do setor, após a queda de 0,9% no quatro trimestre do ano passado.

A agropecuária, que havia recuado 0,9% no último trimestre, variou 0,5% no segundo trimestre deste ano.

Já do lado da demanda, o consumo das famílias teve a maior alta desde o quarto trimestre de 2020, ao crescer 2,6% no segundo trimestre.

Os gastos do governo, por sua vez, recuaram 0,9%, após registrar estabilidade no trimestre anterior (-0,1%). Em relação aos investimentos (Formação Bruta de Capital Fixo), houve aumento de 4,8% no período.

Já no setor externo, as exportações caíram 2,5%, enquanto as importações cresceram 7,6% em relação ao primeiro trimestre de 2022.

Para Gustavo Sung, economista-chefe da Suno Research, a melhora da atividade está ligada a quatro fatores: reabertura da economia, recuperação do mercado de trabalho, liberação de benefícios fiscais, como saques extraordinários do Fundo de Garantia do Tempo de Serviço (FGTS) e antecipação de 13º salário para aposentados e pensionistas do INSS.

No terceiro trimestre, Sung afirma que a expectativa é que a dinâmica mais positiva do mercado de trabalho, juntamente com as reduções tributárias sobre combustíveis e energia, além dos auxílios, ajudem a dar novo fôlego para a economia.

Embora o saldo seja um pouco mais positivo entre agosto e outubro, o economista acredita que a segunda metade do ano como um todo deve ser marcada pelo arrefecimento da atividade, diante das pressões inflacionárias e do efeito defasado da alta de juros.

Orçamento

Na cena política, uma leve revisão para cima das estimativas de arrecadação no próximo ano fez a equipe econômica diminuir a estimativa de déficit primário para 2023.

Segundo o projeto do Orçamento do próximo ano, enviado ontem (31) ao Congresso, a meta de resultado negativo corresponderá a R$ 63,7 bilhões para o Governo Central – composto pelo Tesouro Nacional, pela Previdência Social e pelo Banco Central.

O déficit será um pouco menor do que o estipulado pela Lei de Diretrizes Orçamentárias (LDO) de 2022, sancionada na semana passada. A LDO estipula meta de R$ 65,9 bilhões para o próximo ano.

Fonte

www.infomoney.com.br